房地交易三類費用 可扣除

2015-12-18 05:14:04 經濟日報 記者郭珈爾/台北報導

本報系資料庫

房地合一稅制明年正式上路,中區國稅局昨(17)日提醒民眾,房地交易時,因取得、改良和移轉房地而支付的費用,像是常見的契稅、印花稅、代書費和修繕費,都可以在申報所得稅時扣除。

國稅局解釋,民眾房地交易所得的計算方式,是把成交價額減除房地取得成本和費用。其中,房地取得費用必須是用在取得、改良和移轉房地用途才可以扣除。

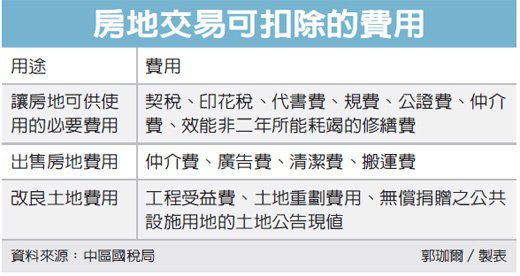

房地取得費用的認定範圍分為三類,包括在購買房地時,為了讓房地達到可供使用狀態的必要費用,像是契稅、印花稅、代書費、規費、公證費、仲介費和效能非二年所能耗竭的修繕費等;出售房屋和土地時所支付的必要費用,例如仲介費、廣告費、清潔費、搬運費;改良土地所支付的費用亦可扣除,例如工程受益費、土地重劃費用,而民眾如果無償捐贈一定比率的土地作為公共設施用地,該筆土地在捐贈時的土地公告現值也是屬於改良土地的費用。

值得注意的是,取得房屋及土地所有權「之後」,應該繳納的土地增值稅、房屋稅、地價稅、管理費、清潔費和金融機構借款利息,就不能列為成本及費用減除。

國稅局強調,出售適用房地合一新制的房地時,民眾除了提出原始取得成本的證明文件,也應該提供支付取得、改良和移轉費用的證明文件,讓國稅局核認後扣除。如果民眾沒有提出上述費用證明文件,或是費用未達成交價額5%,國稅局可以按成交價額的5%計算得減除的費用總額。

民眾房地交易若適用房地合一新制,在計算房地交易損失時,可從交易日以後三年內適用新制的其他房地交易所得減除。民眾如果沒提出原始取得成本、費用等證明,而由國稅局查得資料核定,計算出來的房地所得是虧損,這筆損失金額仍然可以在交易日以後三年內其他新制的房地交易所得扣除。

圖/經濟日報提供

文章標籤

全站熱搜

留言列表

留言列表 不動產資訊

不動產資訊

{{ article.title }}

{{ article.title }}